Con provvedimento dell’Agenzia delle Entrate del 20.04.2020, sono state introdotte importanti modifiche ai tracciati delle fatture elettroniche e soprattutto ai codici relativi al “tipo documento” e “natura dell’operazione”.

I nuovi tracciati entrano in vigore FACOLTATIVAMENTE dal 01.10.2020 ed obbligatoriamente dal 01.01.2021.

Chi utilizza un software specifico per la fatturazione elettronica dovrà verificare con il proprio fornitore le modalità di adeguamento ai nuovi standard onde evitare che dal 01.01.2021 vengano scartate le fatture emesse a causa dell’utilizzo di codici obsoleti.

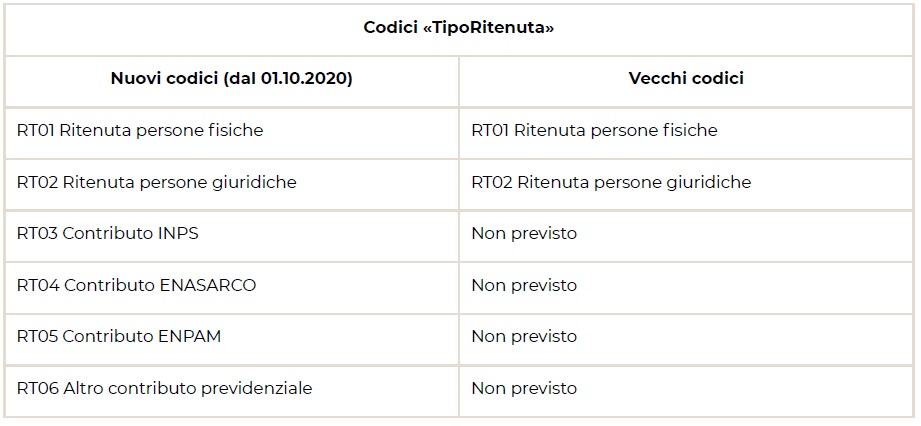

A livello operativo, sono state ampliate le causali tipo documento, codici natura delle operazioni e codici ritenuta d’acconto.

Si evidenziano in particolare le seguenti novità che interessano la maggior parte delle aziende:

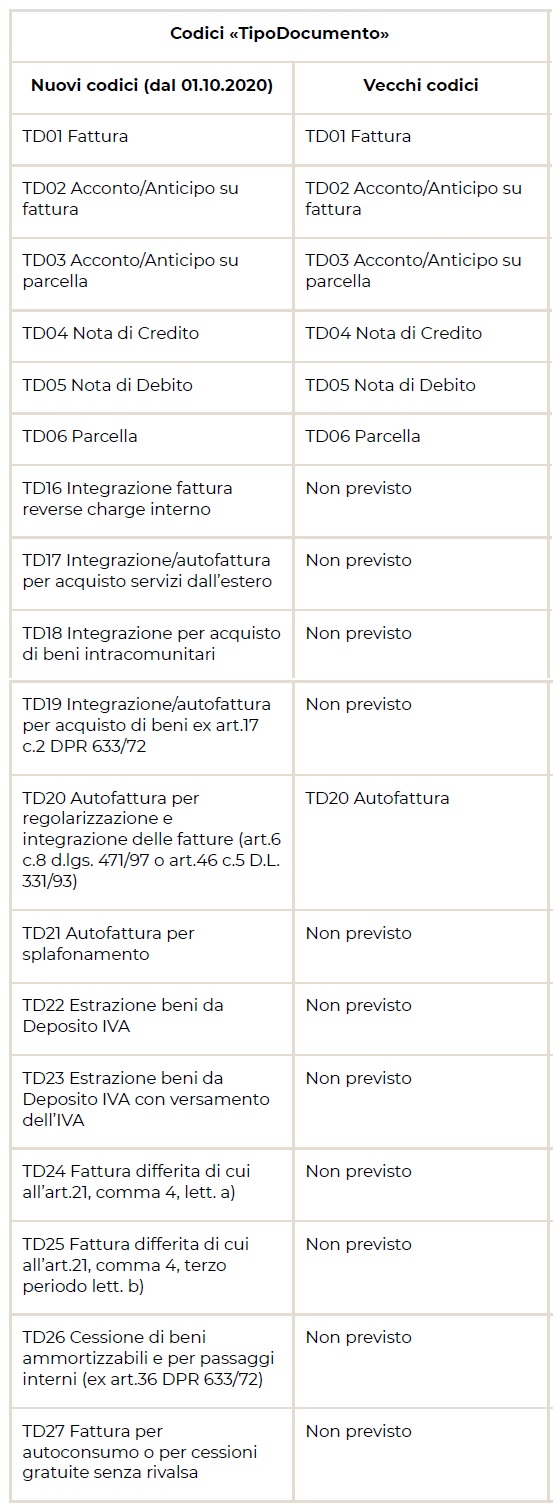

- Codice tipo documento TD24 – fattura differita: Si tratta di fatture differite per cessione di beni la cui consegna è di volta in volta documentata da Ddt e che normalmente vengono emesse a fine mese riepilogando tutte le consegne;

- Codice tipo documento TD26 – cessione di beni ammortizzabili: Da utilizzare per la vendita di cespiti/beni ammortizzabili

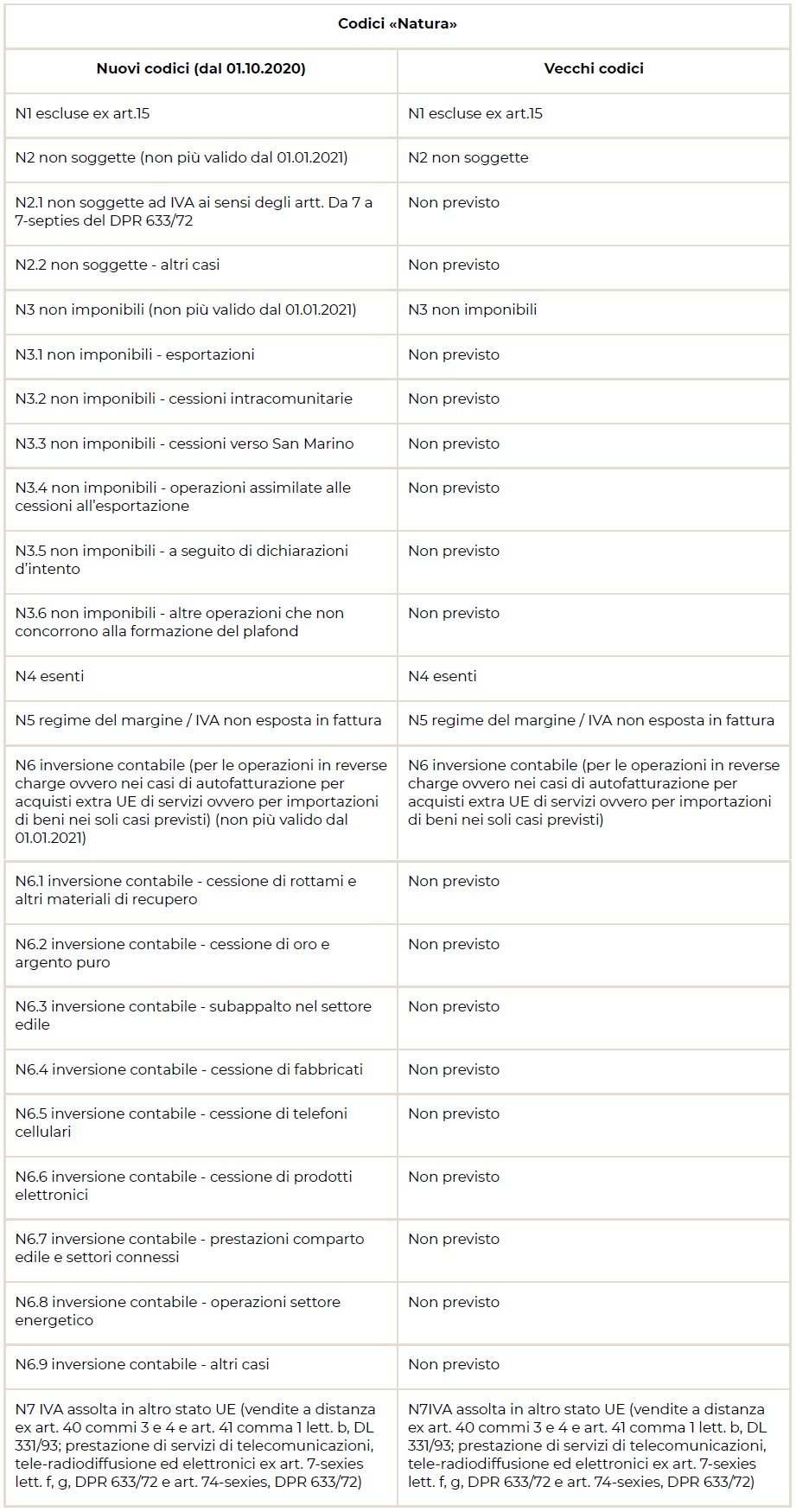

- Codice natura N2.1 – non soggette da art. 7 a 7-septies: Comprende anche le fatture emesse verso soggetti imprenditori Ue ed Extra Ue per servizi generici quali le lavorazioni e i trasporti di beni

- Codice natura N3.1 – esportazioni: Si tratta delle esportazioni di beni extra UE art. 8 co. 1 lett. a) e b)

- Codice natura N3.2 – cessioni intracomunitarie: Cessioni intracomunitarie di beni art. 41 DL 331/93

- Codice natura N3.5 – cessioni a seguito di dichiarazione d’intento: Cessioni effettuate a soggetti che hanno rilasciato dichiarazioni d’intento art. 8 co. 1 lett. c)

Nelle tabelle seguenti si riportano i nuovi codici completi “tipo documento”, “natura” e “tipo ritenuta” in vigore dal 01.01.2021 rapportati ai vecchi codici in parte non più utilizzabili: